Załącznik ZG to dokument, który muszą złożyć osoby uzyskujące dochody za granicą, które podlegają

opodatkowaniu w Polsce. Załącznik ten jest częścią rocznego zeznania podatkowego PIT-36 i służy do

rozliczenia dochodów uzyskanych w krajach, z którymi Polska ma podpisane umowy o unikaniu

podwójnego opodatkowania.

W poniższym artykule krok po kroku wyjaśnimy, jak prawidłowo wypełnić załącznik ZG.

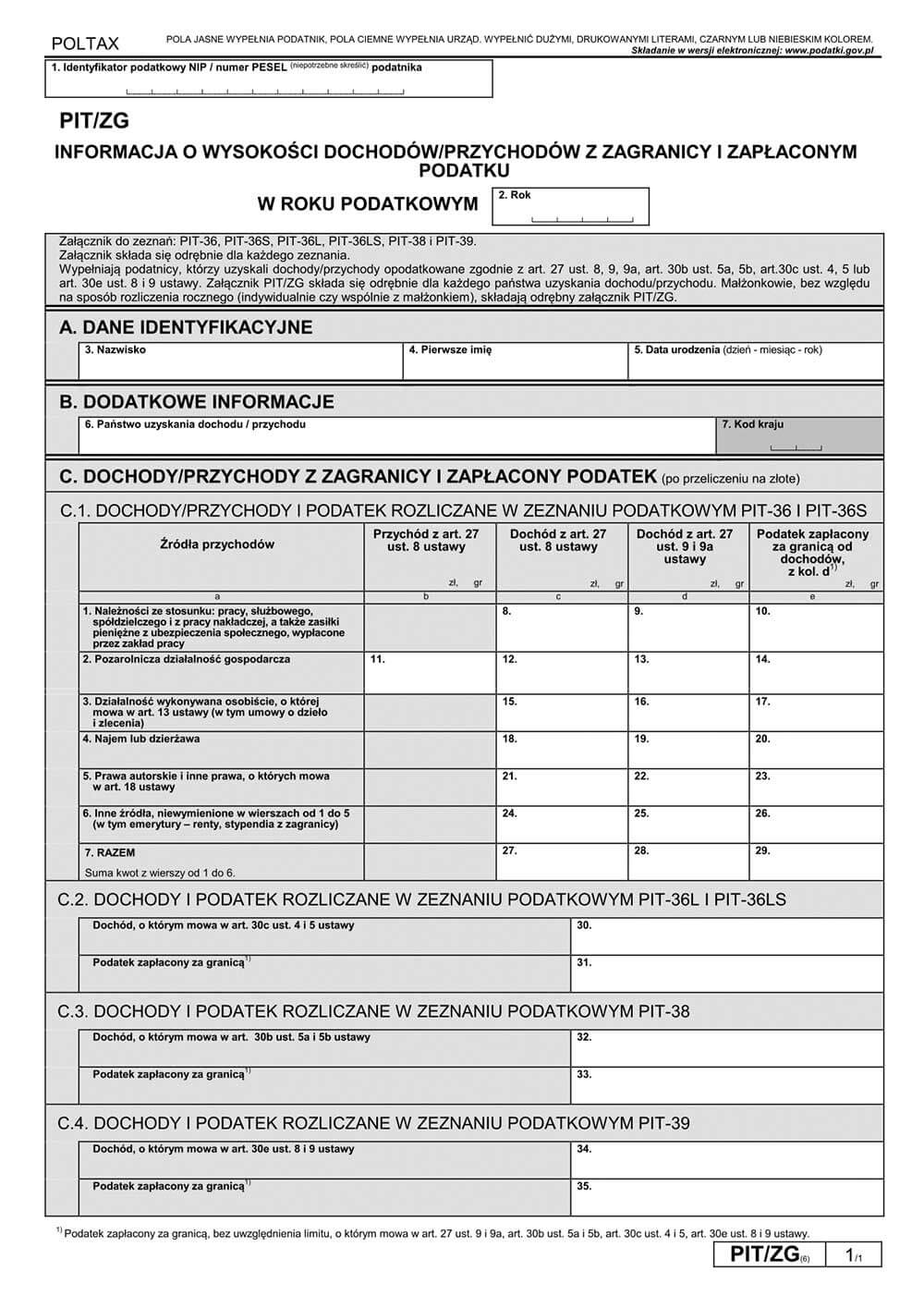

Krok 1: Dane identyfikacyjne

Na początku załącznika ZG musisz wpisać podstawowe dane identyfikacyjne. W tej części uzupełniasz:

- Numer identyfikacji podatkowej (NIP) lub PESEL – w zależności od tego, czy prowadzisz

działalność gospodarczą, czy jesteś osobą fizyczną. - Rok podatkowy – wpisz rok, za który składasz deklarację.

- Nazwisko, pierwsze imię, data urodzenia – Twoje dane osobowe.

Krok 2: Dochody uzyskane za granicą

Następnie przechodzimy do kluczowej części załącznika, czyli wykazania dochodów uzyskanych za

granicą.

W tej sekcji musisz wypełnić następujące pola:

- Państwo uzyskania dochodu – wpisz kraj, w którym uzyskałeś dochody.

- Kod państwa – wpisz kod kraju zgodnie z listą kodów stosowanych przez polskie organy

podatkowe. - Dochód przed odliczeniem kosztów – tutaj wpisujesz pełną kwotę dochodu uzyskanego w danym

kraju, przed odliczeniem kosztów jego uzyskania. - Koszty uzyskania przychodów – wpisz kwotę kosztów uzyskania przychodów, jeżeli takie koszty

poniosłeś. - Dochód po odliczeniu kosztów – w tej rubryce wpisujesz dochód netto, czyli kwotę dochodu po

odliczeniu kosztów jego uzyskania.

Jeśli uzyskiwałeś dochody w kilku krajach, musisz wypełnić osobne rubryki dla każdego z nich.

Krok 3: Podatek zapłacony za granicą

W tej sekcji załącznika ZG wpisujesz informacje o podatku dochodowym zapłaconym za granicą:

- Kwota podatku zapłaconego za granicą – wpisz kwotę podatku dochodowego, który zapłaciłeś w

danym kraju. Kwota ta powinna być przeliczona na złotówki według odpowiedniego kursu walut.

Ważne jest, aby ten podatek został zapłacony, a nie tylko naliczony, ponieważ tylko rzeczywiście

zapłacony podatek może być odliczony od podatku należnego w Polsce.

Krok 4: Obliczenie kwoty odliczenia

Na podstawie informacji zawartych w poprzednich częściach, w tej sekcji dokonujesz obliczenia kwoty,

którą możesz odliczyć od podatku należnego w Polsce.

W tej części załącznika wpisujesz:

- Podatek należny w Polsce od dochodu zagranicznego – kwotę podatku, który byłby należny w

Polsce od dochodu uzyskanego za granicą. - Podatek zapłacony za granicą – ponownie wpisujesz kwotę podatku zapłaconego w obcym kraju.

- Kwota odliczenia – kwota podatku zapłaconego za granicą, którą możesz odliczyć od podatku

należnego w Polsce (do wysokości podatku, który byłby należny w Polsce).

Krok 5: Suma dochodów i podatków

Jeśli uzyskałeś dochody w kilku krajach, w ostatniej części załącznika ZG sumujesz wszystkie dochody i

podatki zapłacone za granicą. Wpisujesz łączną kwotę dochodu uzyskanego za granicą oraz łączną kwotę

podatku zapłaconego za granicą.

Krok 6: Złożenie załącznika ZG

Po wypełnieniu wszystkich wymaganych pól, załącznik ZG należy dołączyć do deklaracji PIT-36 i złożyć

w urzędzie skarbowym osobiście lub przez internet, za pośrednictwem systemu e-Deklaracje.

Podsumowanie

Wypełnienie załącznika ZG może wydawać się skomplikowane, jednak przestrzeganie powyższych

kroków pozwoli na prawidłowe rozliczenie dochodów zagranicznych. Pamiętaj, aby dokładnie sprawdzić

wszystkie wpisane dane. Jeśli masz jakiekolwiek wątpliwości lub trudności z wypełnieniem załącznika

ZG, skontaktuj się z nami – chętnie pomożemy Ci w prawidłowym rozliczeniu podatku. Poprawnie

wypełniony załącznik ZG pozwala uniknąć podwójnego opodatkowania i skorzystać z ulg oraz odliczeń

przysługujących w Polsce.